1 marzo 2017 Francesca Mengato

Journal delle Esperienze

Già messo alla prova dalla crisi finanziaria, dai tassi d’interesse molto bassi e dall’altissima mobilità dei clienti, il settore bancario sta affrontando una trasformazione senza eguali e si trova ora a dover affrontare le sfide presentate dalla digital disruption in atto. I sempre più numerosi nuovi player nel mercato fanno sì che la digitalizzazione del settore non sia più un’opzione prescindibile, ma una vera e propria condizione d’essere. Per creare una connessione diretta con i propri clienti e accorciare sempre di più l’asimmetria informativa, gli istituti di credito hanno iniziato ad affacciarsi al social banking integrandolo nella strategia generale.

Cosa cerca l’utente in un istituto bancario?

Affidabilità, prontezza di risposta, chiarezza e trasparenza, sono aspetti imprescindibili per l’utente, specialmente in un contesto storico in cui la reputazione del settore è ai minimi storici e le persone sono sfiduciate e molto più informate di un tempo. È attraverso i social che le banche cercano un dialogo, un riavvicinamento con gli utenti, un modo per far conoscere prodotti, servizi, promozioni ed è proprio con questa consapevolezza che esse pianificano la loro presenza sui social.

Indicativo è il fatto che una grossa fetta dei prospect banking sia costituita dai Millennials, persone nate tra il 1981 e il 2000, che presentano caratteristiche nettamente differenti rispetto alle generazioni precedenti. I Millennials infatti hanno familiarità con le tecnologie digitali ed un modo di comunicare totalmente nuovo: sono consumatori non facilmente influenzabili in quanto prima di convertire confrontano prezzi ed offerte e ricercano informazioni approfondite muovendosi attraverso diverse piattaforme digitali.

Come vengono usati i canali social nel settore banking?

È ormai praticamente irrinunciabile il ricorso ai canali social da parte degli istituti bancari: secondo una ricerca dell’Associazione Bancaria Italiana il settore banking sta utilizzando i social non solo come strumento di comunicazione per creare interazione con gli utenti, ma anche come un importante touch point con clienti e prospect.

Facebook, Twitter, Instagram e YouTube sono i canali più utilizzati dalle banche, le quali tuttavia pianificano le proprie attività su un numero crescente di canali, sfruttandone le varie peculiarità.

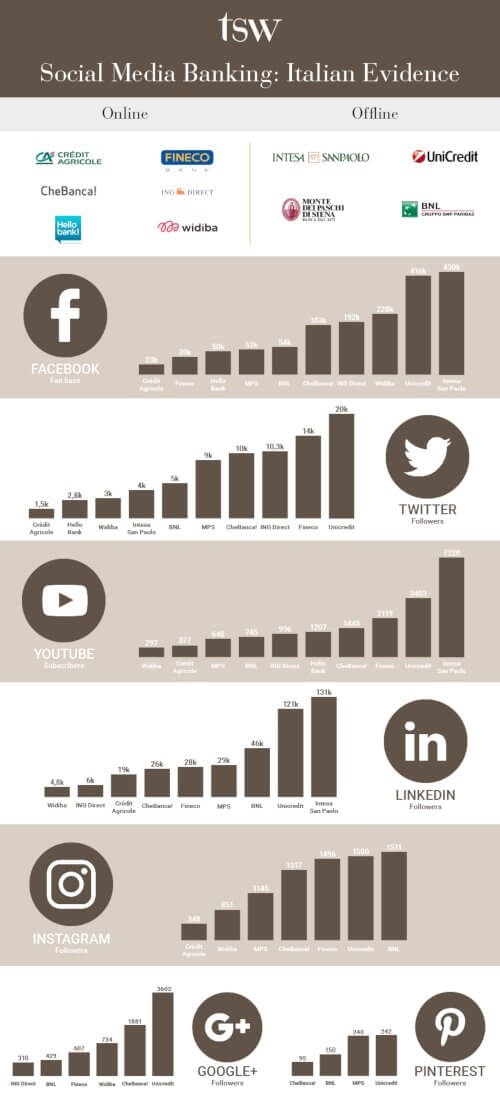

Abbiamo effettuato un’analisi che prende in esame 10 istituti di credito – 6 nativi digitali e 4 tradizionali – ed i canali social da essi presidiati.

Facebook è ritenuto in assoluto il canale social più efficace per il raggiungimento degli obiettivi di business della banca, seguito da Twitter (utilizzato spesso come servizio di Customer Care).

Emerge una duplice panoramica: da un lato le banche native digitali si trovano in uno stadio di sviluppo avanzato nella gestione di piattaforme social; dall’altro vi è una crescita esponenziale del raggio d’azione delle banche tradizionali che dovranno implementare nel prossimo futuro il lavoro di analisi dei dati.

Più che un cambiamento ormai è una certezza: le banche oggi parlano social!

Dall’analisi emerge come per la maggior parte degli istituti valga un approccio dedicato a creare engagement con gli utenti, attraverso una comunicazione orientata anche a temi di carattere non strettamente finanziario. Altri istituti utilizzano invece i social media prettamente come spazio in cui veicolare messaggi promozionali.

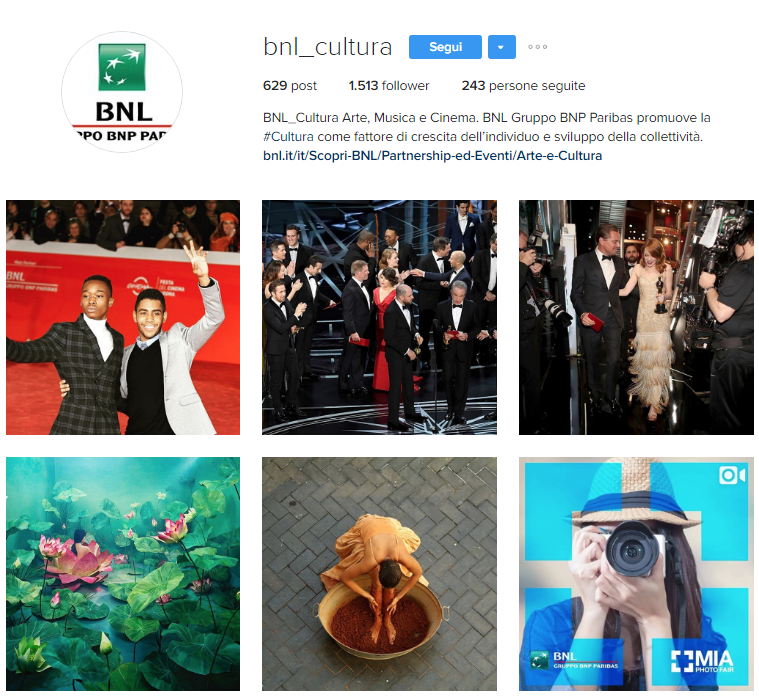

All’interno dei canali social le banche non affrontano contenuti legati solo a tematiche economico-finanziarie, ma anche ad argomenti che in vario modo interessano la vita delle persone e ne attirano l’attenzione: dallo sport, alla cultura, al turismo, ai viaggi, al no profit, fino ad altre iniziative di responsabilità sociale. Ne è un esempio BNL, titolare di un account Instagram completamente dedicato alla cultura:

UniCredit Italia segue lo stesso approccio, spaziando fra vari argomenti di interesse comune, dalle informazioni su eventi a curiosità e affianca alla presenza sui social un magazine esterno totalmente dedicato a contenuti non direttamente legati al banking.

Anche HelloBank si appoggia ad un magazine, Hello World, per veicolare argomenti inerenti cultura, viaggi, musica, benessere, chiaramente rivolti al target Millennials.

Crédit Agricole accorcia le distanze con i propri clienti/prospect affrontando temi legati alla vita quotidiana, identificando un vero e proprio filone editoriale con l’hashtag #LOSAICHE: i contenuti condivisi sui social rimandano ad un magazine interamente dedicato ai vari approfondimenti.

Sono ancora pochi i brand – tutti nativi digitali – che hanno dato avvio a iniziative concrete per aumentare l’interazione degli utenti, come concorsi a premi, giochi e programmi fedeltà. Segnaliamo l’esempio di Hello Bank che regala dei buoni da utilizzare su Car2Go o su Amazon a tutti i nuovi correntisti online e Widiba che premia i nuovi clienti con sconti su Zalando.

Interessante è notare come gli istituti si differenziano a livello di tone of voice: i brand nativi digitali utilizzano prettamente un approccio colloquiale, chiaramente indirizzato al target Millennials, sia per quanto concerne i contenuti visual, puliti e molto impattanti, sia per i contenuti testuali. Widiba e CheBanca! si distinguono particolarmente per l’utilizzo di visual di rilievo e di un tone of voice smart: nel primo caso, il brand si rivolge ai propri follower con l’appellativo “Widibers”, instaurando in essi un forte senso di appartenenza alla community.

I brand tradizionali invece sono consoni rivolgersi in modo più istituzionale ad un target costituito prettamente da utenti informati ed interessati alle tematiche finanziarie: ne è un esempio Fineco, che utilizza il canale Twitter per veicolare informazioni molto tecniche su quotazioni in borsa, finanza e altro.

In un contesto in cui il consumatore – soprattutto il Millennial – è più attento e meno “fedele” e alcuni prodotti bancari sono percepiti come commodity, le banche devono essere preparate ad adeguare la propria offerta alle esigenze e alle aspettative delle nuove generazioni.

Il ricorso ai canali social da parte delle banche è motivato prevalentemente da alcune necessità primarie:

- Creare/sfruttare relazioni bidirezionali con clienti/prospect;

- Aumentare la brand awareness

- Promuovere prodotti e servizi bancari

- Fornire un servizio di Customer Care

- Analizzare le performance

1. Creare relazioni bidirezionali con clienti e prospect

La comunicazione diventa bidirezionale permettendo un dialogo a due, utile in tutte le fasi del rapporto banca-cliente. Interagire con i clienti e prospect sui social media è reciprocamente vantaggioso perché permette all’istituto di capire quali sono le percezioni e le preferenze del target di riferimento e di cogliere il grado di fiducia della clientela, svolgendo un’attività di monitoraggio che si avvicina molto a una ricerca di mercato. Gli utenti sui social infatti hanno la massima libertà di espressione, aspetto che, se correttamente gestito, è uno dei maggiori bacini di monitoraggio del sentiment.

Portiamo ad esempio un post Facebook di Widiba che ringrazia alcuni utenti per aver fornito l’ispirazione ad implementare un particolare servizio.

Il processo sui social si sviluppa attraverso quattro macro tipologie di attività:

- Pubblicazione di contenuti di diversa natura in base al target di riferimento;

- Attivazione di azioni di monitoraggio del sentiment del mercato nei confronti della banca;

- Dialogo attivo con gli utenti;

- Attività di integrazione dei canali social nel sistema di multicanalità (operatività bancaria, sviluppo customer experience integrata fra diversi canali)

2. Aumentare la brand awareness

I canali social costituiscono una grande opportunità per il rafforzamento della brand image e della brand reputation.

Innanzitutto l’istituto dimostra di comprendere le esigenze dei consumatori: i contenuti condivisi infatti spesso si dimostrano dei veri e propri consigli di natura finanziaria, o su come utilizzare i servizi al meglio in modo da facilitare gli utenti. In questo modo la banca trasmette all’interlocutore una disponibilità al sostegno, atta a garantire il benessere finanziario dei consumatori, aumentandone la fiducia.

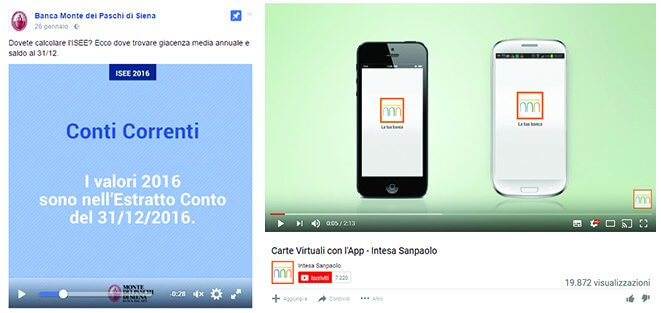

Tra i brand non nativi digitali, Monte dei Paschi e Intesa San Paolo in particolare utilizzano i canali per informare gli utenti sulle funzionalità di vari servizi (anche non strettamente collegati alla banca); interessante in particolare è notare come Intesa San Paolo utilizza il canale Youtube come un vero e proprio contenitore di video-tutorial a servizio dei follower.

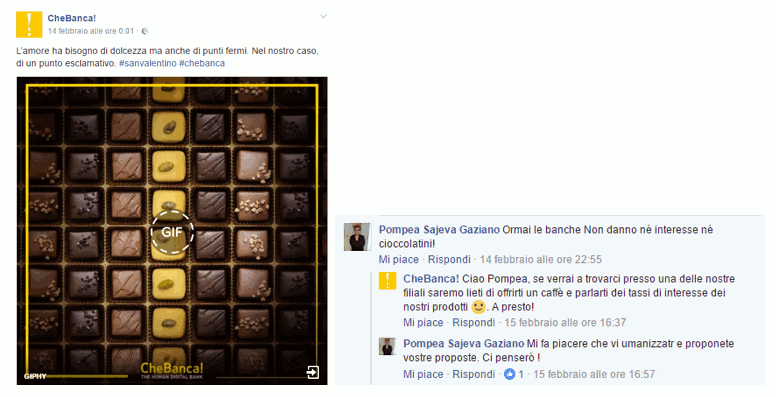

Parallelamente, il monitoraggio del sentiment, la gestione efficace dei commenti e il controllo della conversazione sono azioni essenziali per la mantenere alta la brand reputation. Esempio particolarmente virtuoso di gestione dei commenti negativi è CheBanca!, come si può notare dallo screenshot.

3. Promuovere i prodotti e i servizi bancari

I social media offrono nuovi modi per presentare e promuovere soluzioni bancarie: ne sono un esempio Crédit Agricole, con il post informativo sulla polizza “Protezione Famiglia” e Che Banca!, con il post sui vantaggi di avere un conto online.

La capacità dei social network di definire i destinatari della comunicazione istituzionale è particolarmente vantaggiosa per le banche radicate in uno specifico territorio, o che mirino a specifiche demografiche, o ad una specifica fascia di reddito. In particolare, lo strumento delle Facebook ADS e i Facebook Audience Insights offrono la possibilità di accedere a una targetizzazione molto dettagliata, e consente di distribuire i messaggi agli individui in base a criteri molto precisi (posizione geografica, età, sesso, carriera, istruzione e interessi). Così aumenta la rilevanza di una data comunicazione, migliorando l’efficacia degli sforzi dell’istituto finanziario ed evitando di disperdere risorse. In questo modo risulterà più evidente l’area di investimento con attività a maggior ritorno.

4. Fornire un servizio di Customer Care

Le dinamiche d’interazione insite nei social media contribuiscono ad evolvere il concetto di customer care. Se da un lato la banca è facilitata nella comunicazione con i clienti e nella comprensione delle loro esigenze, dall’altro è fondamentale gestire correttamente la quantità di feedback presentati sotto forma di commenti, recensioni, richieste di approfondimento, al fine di preservare ed accrescere la reputazione e la fidelizzazione del portfolio clienti.

Uno studio condotto da McKinsey & Company ha scoperto che sono sempre di più i consumatori – specialmente Millennials – che preferiscono accedere al servizio clienti attraverso i social network.

Fra le attività più fortemente connotate dall’interazione con il pubblico, va segnalato il grande investimento realizzato dalle banche negli anni più recenti per rendere disponibile un servizio di social customer care, volto a fornire assistenza pre- e post-vendita: seguire attivamente le conversazioni online consente infatti alle banche di chiarire le preoccupazioni dei consumatori e rispondere alle loro richieste.

Esempi lampanti di utilizzo dei canali social come servizio di Customer Care sono Intesa San Paolo (tra gli istituti tradizionali) – titolare di un account Twitter totalmente dedicato a questo servizio, @IntesaSP_Help – e Widiba (tra i brand nativi digitali) che utilizza a questo scopo anche il canale Instagram.

5. Analizzare le performance

I social (specialmente Facebook) offrono l’accesso a dati di Insights molto approfonditi e determinanti per indirizzare sempre più le attività verso quelle a maggior valore aggiunto.

Attraverso le funzionalità integrate ai social media, vi è sempre più consapevolezza dei risultati di ciò che si sta facendo: dai dati registrati si possono valutare importanti KPI come le visite al sito web, nuove aperture di conto, uso dei servizi online e tutto quanto sia accaduto come risultato dell’uso dei social media. Si pongono cosi le basi per impostare eventi e report personalizzati e monitorare efficacemente il raggiungimento degli obiettivi definiti.

In conclusione, in termini di evoluzione futura si stima che le iniziative di educazione finanziaria e di coinvolgimento degli utenti saranno sempre più rivolte a promuovere nuovi progetti di business (come il crowdfunding, il peer to peer, ecc.), allo sviluppo del servizio di social customer care e a iniziative di formazione.

Le banche si stanno già adattando alle nuove tecnologie e si prevede che lo facciano in maniera sempre più strutturata.

Vi lasciamo con un’infografica che mostra le principali banche prese in considerazione e il loro seguito sui diversi canali social:

Questo articolo è stato redatto a più mani, si ringraziano Veronica , Emanuele ed Elisa

Se sei interessato al tema del Banking, qui potrai trovare il nostro studio sulla Customer Experience nel settore.

Altri articoli che potrebbero interessarti:

- Online Advertising e SEO nel settore bancario: l’importanza dell’analisi competitiva

- Il content marketing nel settore banking: alcune best practice

- Digital Rethinking nel Banking Finance: il coverage dell’evento

- 5 trend del Banking: tra AI, Blockchain e FinTech

- SEO e Banking: dal voice search al voice paymen

- La customer experience nel banking: TSW all’IDC Banking Forum

Potrebbe interessarti anche:

TAG:

social media