5 luglio 2016 Andrea Gastaldon

Journal delle Esperienze

196 dollari ad azione contro un valore di mercato di 131 dollari. Un azzardo? Un investimento incauto? L’ennesima acquisizione flop?

Microsoft ha comprato LinkedIn per 26,2 miliardi di dollari: la notizia ha scatenato lo scetticismo generale degli osservatori, con tanto di editoriali in cui ci si chiede se a Redmond sappiano fare di conto ed economisti e blogger che parlano apertamente di “idiozia”.

Mentre le orecchie di Satya Nadella – CEO di MS – fischiano che neanche Collina ai bei tempi, proviamo a capire se davvero l’investimento è così mal ponderato.

1) Fresh Meat. Forever.

Dati alla mano, la crescita dell’utenza LinkedIn è lenta ma costante. Gli attuali 433 milioni di utenti (+20% rispetto allo scorso anno con oltre 100 milioni di utenti attivi) sono diffusi in più di 200 Paesi. Ma è soprattutto in prospettiva che le cose si fanno interessanti.

Se quasi 40 milioni di account appartengono oggi a studenti o neolaureati, pensiamo alle future generazioni che, concluso il percorso di formazione o al palo a causa dell’incertezza del mercato del lavoro, dovranno trovare un’occupazione: generazioni sempre più digitalizzate e quindi perfettamente in target con l’utilizzo di una piattaforma online che offre gratuitamente l’accesso a servizi professionali, anche in senso ‘delocalizzato’ grazie alla natura stessa del medium internet rispetto alle tradizionali modalità di ricerca di lavoro.

Un bacino di nuovi utenti in target potenzialmente inesauribile.

#GenZ e futuri laureati: per #LinkedIn – e #Microsoft – un’inesauribile fonte di nuovi utenti

2) Se mi lasci ti cancello

Fonte: dal film Se mi lasci ti cancello

Una riflessione va fatta anche sulla fidelizzazione degli utenti registrati e sui tassi di abbandono. Già nel 2013 Twitter registrava un tasso di chiusura account del 7% ed è noto che negli Stati Uniti tantissimi teenager stanno traslocando da Facebook a social meno generalisti come Snapchat. L’ipotesi è che LinkedIn, per le funzioni di visibilità offerte, per il tipo di storico e informazioni che registra e soprattutto per i network di contatti ai quali connette gli utenti avrà un tasso di abbandono inferiore rispetto ad altri social media. Non arriviamo a sostenere che la differenza sia la stessa che corre fra licenziarsi e smettere l’abbonamento in palestra o cambiare il bar per l’aperitivo, ma con ogni probabilità l’idea di cancellarsi dal panorama online dell’offerta professionale richiederà una riflessione più approfondita, meditata, cauta.

3) Come te non c’è nessuno

Arriviamo così a un altro punto cruciale: quali sono i reali competitor di LinkedIn? Esistono altre piattaforme online dedicate all’incontro di domanda e offerta professionale – e popolate da un’utenza significativa?

Il New York Times e altri osservatori fanno notare che Microsoft sta pagando circa $220 per ogni utente mensile attivo, mentre quando nel 2014 Facebook acquistò Whatsapp ne spese circa $40 a capoccia. E la crescita dell’applicazione di messaggistica mobile è sotto gli occhi di tutti, visto il miliardo stimato di utenti.

Tuttavia, come nella vita, il sex appeal è un fatto relativo, il mercato è fatto di concorrenza e le app di messaggistica sono assalite dai competitor. Applicazioni come Telegram o WeChat, il cui core business è la messaggistica istantanea, ma anche ibridi di ogni tipo che offrono le stesse funzioni o ne sviluppano di migliori. Alcune conversazioni, ad esempio, si svolgono spesso via messaggi privati proprio su LinkedIn e proprio perché si tratta di conversazioni di un certo tipo e valore.

Dall’altra parte, l’orizzonte non sembra offrire effettivi competitor di LinkedIn, credibili o sufficientemente partecipati. Tentativi come Facebook for Business incontrano prevedibili problemi di posizionamento: contattare aziende o inviare proposte di progetto fra un meme e l’altro non può essere la soluzione; tutte da verificare anche le potenzialità del nuovo Facebook at Work, rivolto alle grandi corporation più che al mercato utenti.

#LinkedinAcquisition: posizionamento e assenza di competitor sono valore aggiunto per #Microsoft

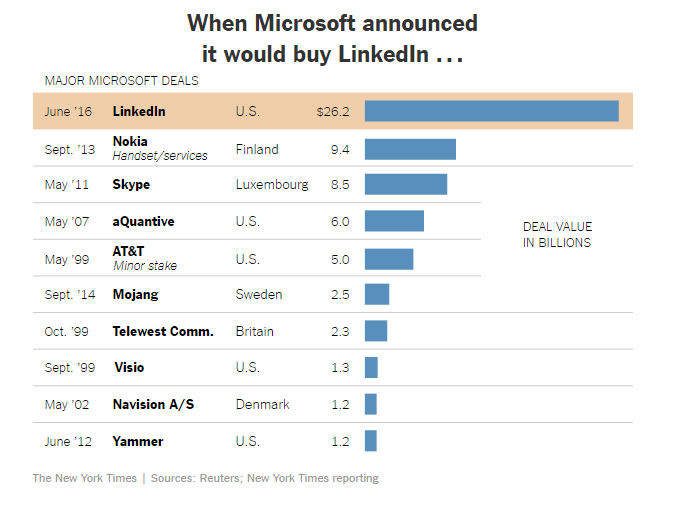

4) La qualità costa!

Fonte: http://www.nytimes.com/interactive/2016/06/13/business/microsoft-linkedin.html

Satya Nadella e Jeff Weiner hanno dunque firmato l’investimento di gran lunga più oneroso nella storia di Microsoft. Un altro fattore di valutazione è la qualità, dei contenuti e delle interazioni:

- le informazioni che scriviamo o condividiamo su LinkedIn sono mediamente più qualificate e verificate di quelle postate su altre piattaforme social

- l’incidenza di profili e account fake è decisamente inferiore rispetto a quanto avviene ad esempio su Facebook

- comment marketing, commenti spam e “ricambio-like” sono interazioni di basso livello (farsi un giro su Instagram per credere) che su LinkedIn hanno sicuramente una vita molto più dura

Per le aziende che acquistano enormi volumi di informazioni statistiche dagli Over the Top, LinkedIn può costituire un ‘database’ più attendibile e qualitativo.

5) La Borsa è un gioco da ragazzi (ma la matematica mica tanto)

Come riportato da Patrizia Licata su Formiche.net, quei pignoli di Bloomberg si levano dal coro per farci notare che Microsoft sta in realtà pagando l’acquisizione considerevolmente meno di quello che avrebbe dovuto sborsare lo scorso autunno, quando le azioni LinkedIn stavano a $271 e il colosso di Redmond avrebbe speso circa il 28% in più.

6) Diversificare, diversificare e ancora diversificare

Fonte: LinkedIn, 22 giugno 2016

Scott Galloway, fondatore di L2, sostiene che il modello di business di LinekdIn è più diversificato rispetto a quello di Facebook, che ricava oltre il 90% del suo fatturato da un’unica fonte, l’advertising. La piattaforma con sede a Mountain View può invece contare su profitti in arrivo da:

- il servizio di selezione del personale Talent Solution (circa il 60% delle entrate)

- advertising e soluzioni marketing (20%)

- le sottoscrizioni premium (20%)

I margini su adv, abbonamenti e servizi premium sono ancora alti e potrebbe essere proprio Microsoft a dare una spinta decisiva.

Il modello di #business di #Linkedin in prospettiva più solido di quello di #Facebook

7) Confucio Says

Fonte: TheAtlantic.com

Ancora questione di numeri e dettagli. Abbandonando la visione di un web dominato dalle economie occidentali, potrebbe venirci in mente che in Cina, a differenza dei principali social network occidentali, LinkedIn non è bandito!

Già nel 2014 la piattaforma business-oriented aveva lanciato una versione in mandarino, e alle sue infinite possibilità di crescita vanno sommate le vertiginose occasioni di business per Microsoft, che con ogni probabilità riuscirà a vendere meglio i suoi prodotti su quel mercato e ne svilupperà di appositi.

Nel complesso, possiamo dunque ipotizzare che LinkedIn favorirà la diffusione dei prodotti MS – e dei propri servizi – su tutto l’universo a target professionale, specialmente se Weiner e Nadella saranno bravi a integrare le dimensioni cloud e network dei due colossi e a sviluppare nuove feature pensate sui formati e sulle modalità di interazione dominanti negli anni a venire.

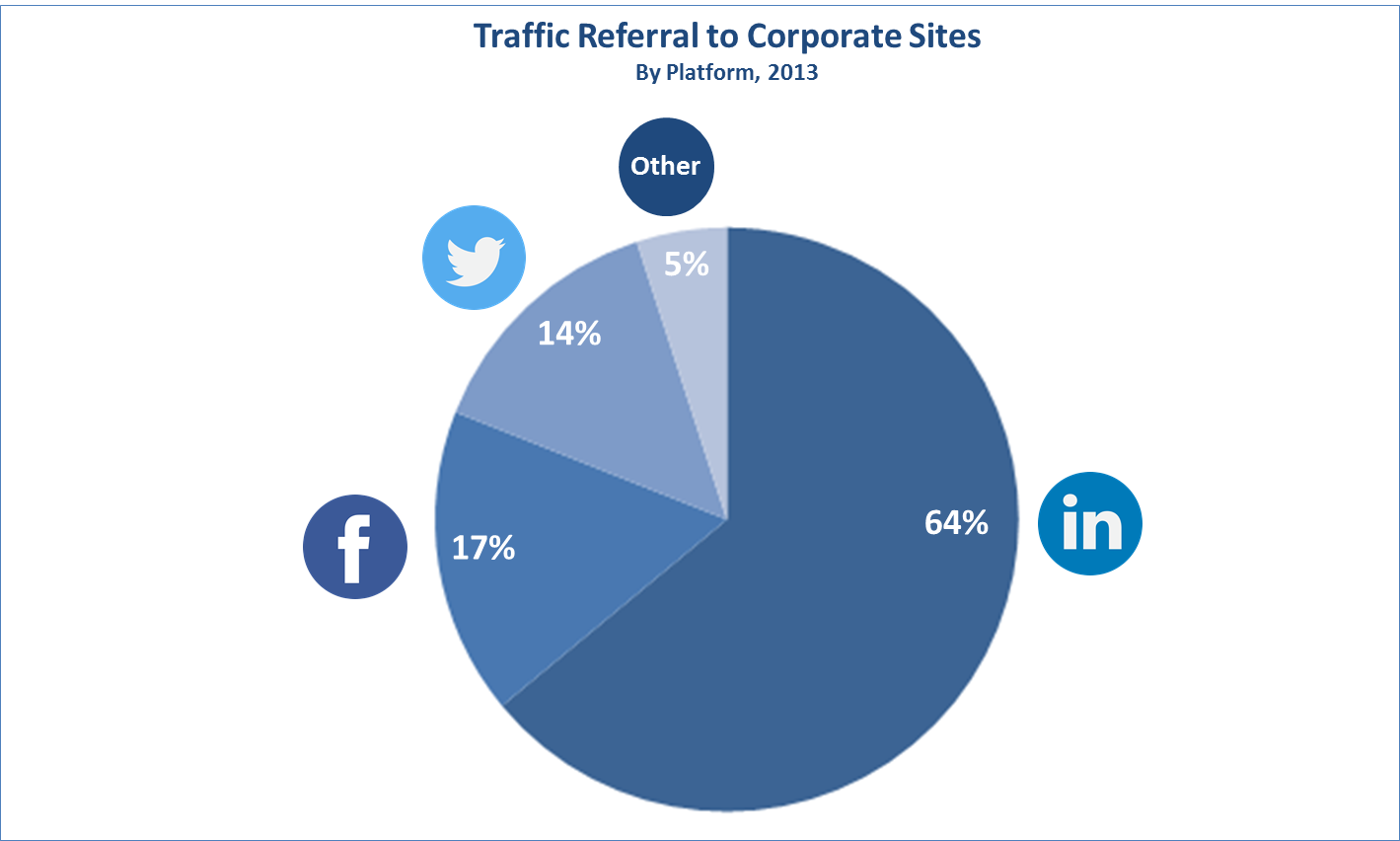

Fonte: Anders Pink, ottobre 2013