27 gennaio 2017 Carlo Moras

Journal delle Esperienze

La crisi del 2008 e l’avvento del digital hanno stravolto il mondo del banking, tuttavia, ora, dopo una lunga e lenta ripresa esso si sta rialzando e sta tornando a correre, e deve farlo più veloce di prima se vuole sopravvivere.

Sono in atto importanti acquisizioni da parte dei grandi gruppi: Credit Agricolé ha comprato Cariparma e Banca Friuladria, mentre Intesa Sanpaolo ha acquisito Banca ITB, fornitrice di servizi presso tabaccai e piccoli store locali.

Il settore del private banking in Italia, come del resto in tutto il mondo, si sta concentrando molto attraverso la presenza di grandi player che manovrano l’intero mercato. I colossi bancari tuttavia, a causa delle loro grandi dimensioni e della scarsa flessibilità, faticano a rispondere rapidamente ai trend e alle rapide evoluzioni che si stanno affermando.

Emergono così le realtà della Fintech (la tecnofinanza) le quali stanno rivoluzionando le abitudini dei consumatori soprattutto in ambito digital.

In un mondo così dinamico e ricco di sfaccettature ci siamo così proposti di identificare quali saranno i trend digital del 2017 per questo settore, cercando di fare un po’ di chiarezza. Nelle prossime settimane, inoltre, TSW seguirà da vicino questi trend, proponendovi contenuti e ricerche per approfondire il tema banking.

1) Il Fintech porterà le banche ad essere piattaforme di servizi diversi

Se vogliamo capire cos’è il FinTech ci basta guardare a quelle applicazioni digitali del mondo finanziario: ApplePay, AndroidPay, PayPal ne sono l’esempio più lampante.

Tra il 2015 e il 2016 il FinTech è esploso e, oggigiorno, pullula di applicazioni che in un futuro molto prossimo potranno impattare con forza sul private banking. Proprio per questo motivo le banche, durante il 2017, si troveranno ad acquisire start up FinTech, al fine di integrare i propri servizi tradizionali con servizi digital avanzati sempre più concepiti con un approccio user centered, utilissimi e facili da usare in ogni luogo e momento (a differenza dei servizi spesso sviluppati dagli istituti stessi).

“Il settore FinTech non è una minaccia, ma, piuttosto, un’opportunità” Bryan Clagett, Geezeo.

La Banca nel futuro vedrà uno stravolgimento nel suo business model, trasformandosi in una piattaforma erogatrice di servizi Fintech. I due settori così si troveranno a collaborare e le partnership che nasceranno porteranno con sé delle logiche win-win: da una parte le banche necessitano di digitalizzazione efficace per i propri clienti-utenti, dall’altra le società FinTech lamentano una carenza di risorse e capacità gestionali che possono trovare negli istituti bancari.

La corsa alle acquisizioni è già iniziata: BNP Paribas ha lanciato il suo incubatore/acceleratore di innovazione in Lussemburgo e Deutsche Bank ha creato una partnership con Startupbootcamp FinTech di New York.

“Nel 2017 vedremo la scalata del FinTech e l’inizio del mondo post-App” Alex Sion, JPMorgan Chase.

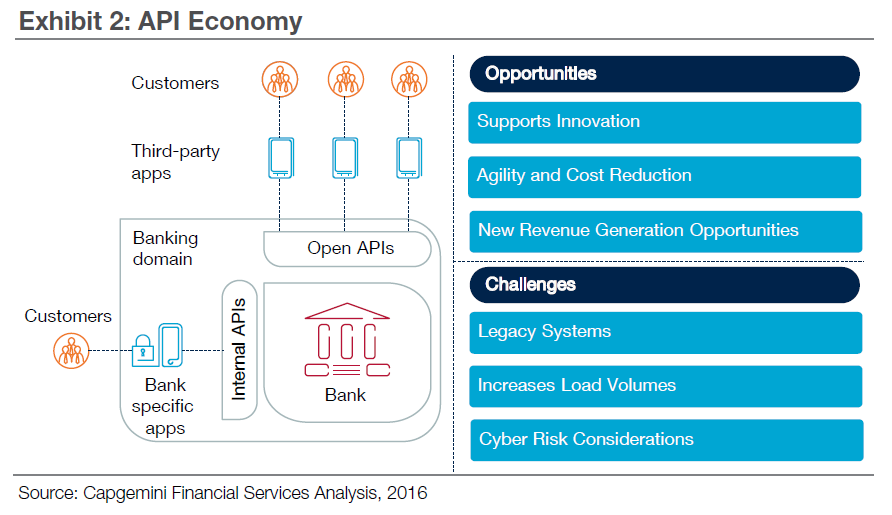

2) Il modello open source, Open API e il cloud

Le banche oggi devono fronteggiare una sempre maggiore competizione con le aziende FinTech e attendere le crescenti aspettative delle persone in tema di customer experience. Per questi motivi devono cercare di coltivare e nutrire il proprio ecosistema di innovazione costruito attorno ai dati sui consumatori. Le open API possono accorrere a sopperire questa mancanza, infatti esse non sono altro che le procedure che gestiscono l’interfaccia utente e l’integrazione di dati. Se queste vengono diffuse a terze parti si permette uno sviluppo esterno (sicuro) che può integrare, migliorare e rendere più fruibili le applicazioni digital di una determinata banca.

Un giorno ci troveremo ad essere capaci di pagare il nostro mutuo, o chiedere un prestito alla nostra banca chiedendolo a voce attraverso Google Now, piuttosto che Amazon Alexa.

L’apertura delle banche verso l’esterno si può constatare attraverso il progressivo affidamento di queste al cloud computing. Questo tipo di tecnologia permette di tagliare i costi relativi alla gestione dei data center (Bank of America, per esempio, ha in piano di ridurre da 31 a 8 data center) e allo stesso tempo di innalzare gli standard di sicurezza. Affidarsi al cloud permetterà così, oltre ad un grado di sicurezza più alto, maggior agilità nell’erogazione dei servizi, miglior raccolta e accesso ai dati, e quindi un miglior servizio a tutti i clienti di questi ultimi (altre banche, partner, oltre che i clienti stessi).

3) Blockchain, il futuro scritto in una catena indistruttibile

Secondo un celebre articolo di Wired la blockchain è definita come “un database distribuito che sfrutta la tecnologia peer-to-peer e chiunque può prelevarlo dal web, diventando così un nodo della rete. In altre parole è il libro contabile in cui sono registrate tutte le transazioni”. Questa, sebbene sia nata e iscritta nel codice nativo del Bitcoin, la celebre moneta virtuale, può essere applicata anche in altri campi, come il settore banking oppure nelle supply chain di molti settori. Essa costituisce una catena indistruttibile e non contraffabile di tutte le transazioni che avvengono, in questo modo le banche potranno tener traccia di tutte le transazioni che avvengono, sia che esse siano di denaro, sia che essi siano di titoli, oltre che essere maggiormente al sicuro da cyber attacchi e frodi. Si stima che gli istituti di credito stiano adottando le tecnologie blockchain più velocemente del previsto: il 15% delle banche top player mondiali sono pronte a testare i loro sistemi durante il 2017 mentre il 65% dice che li testerà nei prossimi 3 anni.

Se volete capire meglio come funziona la Blockchain questo video può esservi utile:

4) Robot, Chatbot e Intelligenza Artificiale

Il customer journey ideale del cliente di banca deve essere veloce, efficiente, coerente e soprattutto customizzato rispetto alle sue esigenze. Per fare ciò gli istituti di credito devono re-inventare la loro esperienza, partendo dall’analisi dei punti di criticità nel percorso del cliente, identificandone nuove opportunità. Questa ristrutturazione può avvenire solo se le banche collaborano con le aziende del settore FinTech, poiché dotate di strumenti di analisi dei dati innovativi e di un approccio nativamente concepito come human-centered.

Vedremo presto snellito il nostro rapporto con la nostra banca, anche attraverso l’uso di chatbot dotate di intelligenza artificiale. Il report IBM “The Cognitive Bank: Decoding Data to Boster Growth and Transform the Enterprise” enfatizza che una grande quantità di dati raccolti dalle banche, che potrebbe rendere l’esperienza dei clienti molto più personalizzata, non viene minimamente utilizzata. Se un sistema di cognitive computing venisse integrato, questi dati potrebbero essere sfruttati per fornire un’esperienza per i consumatori impareggiabile rispetto all’attuale. Alcune banche si sono già dotate di questi strumenti, ma il 2017 ne vedrà molte altre, e per i clienti forse qualcosa cambierà rispetto alla percezione delle banche.

5) Minacce, Cybersecurity e Autentificazione biometrica

Come la miglior tradizione western insegna, da tempo immemore la banca è stata sotto il mirino di rapine e frodi. Questo tema non è cambiato nell’era digitale, anzi, le banche oggi sono vittime di cyber attacchi e hackeraggi.

Per difendersi, gli istuti di credito, stanno investendo moltissimo in cyber-sicurezza: si stima che il mercato per questo segmento crescerà del 10,6% da qui al 2021. Le banche devono perciò imparare a trattare il tema come un argomento di business e non semplicemente di IT, proprio perché le istituzioni bancarie, come emerso da un sondaggio di aprile 2016, ritengono che il rischio hackeraggio sia nella top 5 dei rischi del settore.

A mitigare il rischio di cui sopra interviene da un lato l’attività di controllo da parte di aziende esperte di cybersecurity, e dall’altra l’innovativo utilizzo di strumenti di autenticazione biometrica. Questi potranno essere d’aiuto in un futuro molto prossimo perché aiuteranno le banche a combattere il phishing (il furto d’identità), dunque a rendere le transazioni più sicure e, più in generale, a migliorare l’esperienza dei clienti.

Secondo una ricerca del 2015 effettuata negli USA, infatti, il 15,6% dei consumatori è stata vittima di furto d’identità online e questo dato sembra essere un trend in crescita rispetto al dato del 2014. Questa frode ha portato ad una ruberia che si riassume in una cifra di circa 112 MLD di dollari sottratti con frode.

L’uso di strumenti tecnologici ormai diffusi, come i lettori di impronta digitale e altri strumenti di rilevazione biometrica, potrebbe frenare queste frodi e in tal modo migliorare la sicurezza dei clienti e con ciò la loro esperienza e relazione con la banca.

Se sei interessato al tema del Banking, qui potrai trovare il nostro studio sulla Customer Experience nel settore.

Altri articoli che potrebbero interessarti:

- SEO e Banking: dal voice search al voice payment

- Il content marketing nel settore banking: alcune best practice

- Online Advertising e SEO nel settore bancario: l’importanza dell’analisi competitiva

- Digital Rethinking nel Banking Finance: il coverage dell’evento

- 5 trend del Banking: tra AI, Blockchain e FinTech

- La customer experience nel banking: TSW all’IDC Banking Forum

- La comunicazione “Human friendly” del settore banking sui Social Media